- ホーム

- 税務調査

税務調査

自社の経理担当者の方が自社の税務に詳しい場合でも、税務調査において自社の処理についてだけではなく、別の側面から突かれると答弁に困ることがよくあります。平成25年1月以降、税務調査の手順についての法令が明確化されました。その法令をすべて知った上で、税務署のいろんなやり方に対して臨機応変な対応をすることが私たちの仕事であると考えています。

-

-

税務調査手続の明確化等を内容とする国税通則法等の改正が行われました。特に税務調査手続が国税通則法において法定化されています。以下は、国税通則法の改正に伴い税務調査手続が法定化されたものです。(法律要旨)

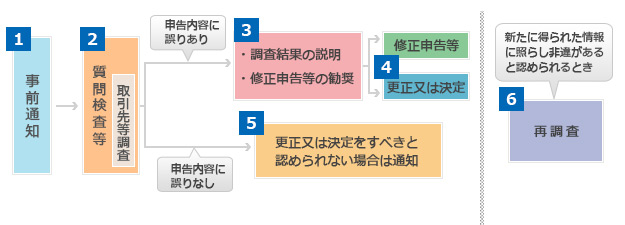

この改正は平成25年1月1日以降の税務調査から適用されています。税務調査手続の流れ(イメージ)

※番号は、「1.国税通則法の改正」で記述されている番号を示しています。

1事前通知

事前通知に際しては、原則として、納税者に対し調査の開始日時・開始場所・調査対象税目・調査対象期間などを事前に通知します。その際、税務代理を委任された税理士に対しても同様に通知します。

2質問検査等

税務調査の際には、調査担当者は身分証明書と質問検査章を携行提示し、質問検査権に基づく質問及び帳簿書類などの検査をします。また、調査担当者は、必要がある場合には、帳簿書類などをお預かりするほか、取引先などに対し、質問又は検査等を行うことがあります。

3調査結果の説明及び修正申告等の勧奨

税務調査において、申告内容に誤りが認められた場合や、申告する義務がありながら申告していなかったことが判明した場合には、調査結果(更正決定等をすべきと認められる非違)の内容を説明し、修正申告や期限後申告を勧奨します。

福岡アーム税理士事務所の見解調査担当者が、修正申告や期限後申告を勧奨するのは、調査の結果、更正決定等をすべきと認められる非違がある場合に限られます。したがって、国税通則法に法定化されたことで、これまでのようにグレー部分について調査担当者が安易に修正申告のしょうようをすることは法令に違反するものと解します。

4更正又は決定

修正申告等の勧奨に応じていただけない場合には、税務署長が更正又は決定の処分を行い、更正又は決定の通知書をお送りします。その際には、その通知書に処分の理由を記載します。なお税務署長が更正又は決定の処分を行うことができるのは、原則として法定申告期限から5年間です。

5更正又は決定をすべきと認められない場合の通知

税務調査の結果、申告内容に誤りが認められない場合や、申告義務がないと認められる場合などには、その旨を書面により通知します。

6 再調査

税務調査の対象とした期間について、新たに得られた情報に照らし非違があると認められるときには、改めて税務調査を行うことがあります。

-

-

当事務所では、調査の状況や資料等を拝見し、お客様に詳しく調査経過の説明や助言をします。 しかし、最終的にはお客様のニーズに沿ったものとなるよう進めさせて頂きます。

お客様からのニーズで多いのは、- 1.できる限り早く調査を終わらせてほしい。

- 2.納得できない事柄については、税金を払いたくない。

この2点です。

1.については、精神的ストレスや、本業に早く集中したいことなどいろんな要素があると思います。

2.については、「納得のできない無駄なお金を支払いたくない」、これは当然のことだと思います。 お客様からご意見を聞き、この2点の優劣を判断して、柔軟に最善の方法で税務調査を終結に導きたいと考えています。今回の国税通則法の改正を踏まえ、調査終結のポイントは、「調査担当者が、修正申告や期限後申告を勧奨する時期」にあると考えています。調査担当者には年間決まった調査件数がある筈です。 通知書に理由を記載する必要がある更正・決定よりも修正申告の方が時間的に早く処理できます。 修正申告等の勧奨する時期を早めるために、当事務所のスタッフ一同で作業をし、調査担当者を納得させる資料を早期に作成するのも一つの方法です。逆に納得のできない事柄について、徹底的に争うのも一つの方法です。

更正又は決定の処分がなされた場合の手続き並びに令和6年度(令和6年4月1日~令和7年3月31日)における不服申し立て及び訴訟の概要は次のとおりです。更正又は決定の処分 ・・・ 税務署長等

納得できない場合

納得できない場合税務署長等への再調査の請求 ・・・ 納税者  → 年間処理件数1,752件納得できない場合

→ 年間処理件数1,752件納得できない場合うち、納税者の主張が何らかの形で受け入れられた割合5.2% 国税不服審判所長への審査請求 ・・・ 納税者 → 年間処理件数3,872件納得できない場合うち、納税者の主張が何らかの形で受け入れられた割合17.9% 裁 判 ・・・ 納税者 → 年間訴訟終結件数168件うち、納税者の主張が何らかの形で受け入れられた割合4.8%

調査立会料

顧問契約を条件に、次の金額で請負います。

調査立会/交渉 5,500円/時間

(税務当局に対する説明資料等の作成時間を含む。)

ただし、相続税調査や顧問契約を望まないお客様の調査立会については、面談の上、 料金を提示します。

税務調査に関するご相談、ご依頼がありましたら、電話又はメールで ご連絡をお願いします。

「経営革新等支援機関」として認定されています。

既存のお客様からは、リーズナブルな価格であると言われています。 私たちは、お客様の利益につながることが一番重要であると認識しており、中小企業経営者の最も身近な相談相手になれたら幸いです。 なお、当事務所は、多様化・複雑化する経営課題を解決するため、経済産業省から「経営革新等支援機関」として認定されています。

Copyright©2013 Fukuoka Arm Certified Tax Accountant Office All rights reserved.