- ホーム

- 記事詳細

「課税」と判断される取引でも、実際には「消費税がかからない取引」があります。代表例は「輸出取引」です。

今回は、「輸出免税取引」について説明します。

輸出免税取引は課税対象である

輸出取引は、あくまで消費税は「課税」取引ですが、消費税納税が免除されている(=免税)だけですので認識違いには注意してください。

なぜ、輸出取引は課税対象なのか。初めから消費税の対象外とすれば良いとする見方もありますが、課税対象なのは、輸出取引は、海外取引ではなく国内取引だからです。輸出では、資産の引き渡し時点では日本国内にあります。輸出は、国内で事業者が事業として対価を得て行う資産の譲渡等にあたるため、「課税取引」となります。

また、消費税はそもそも日本国内で消費されるものに課税されるため、外国で消費されるものには課税しないという考えに基づくものがあります。なので、輸出取引の消費税は課税対象であり、免税対象でもある理由です。

消費税が免除となる取引に該当する取引(輸出免税)

消費税が免除される輸出取引やサービス提供には、以下のようなケースがあります。

① 国内から海外への資産の譲渡または貸付け(典型的な輸出取引)

| 例 | 内容 |

|---|---|

| 自動車の輸出 | 日本の自動車メーカーが海外の車販売会社に対して自動車を輸出する取引。 |

| 電子機器の輸出 | 日本の電子機器メーカーが海外の販売代理店に対して製品を輸出する取引。例えば、スマートフォン、テレビ、コンピューターなどの電子機器が日本から海外に輸出される。 |

| 製品部品の輸出 | 日本の製造業者が海外の組立工場に対して部品を輸出する取引。海外の工場で製品を組み立てる際に必要な部品が、日本から供給される。 |

| 食品の輸出 | 日本の農産物や加工食品が海外の市場に輸出される取引。例えば、日本の米や魚介類、日本食レストラン向けの食品が海外に輸出されることがある。 |

② 国内と国外の間の通信、郵送、信書便

| 例 | 内容 |

|---|---|

| 国際電話 | 国内と国外の間で電話をかける際に、消費税が免除される。例えば、日本の個人が海外の友人や家族に電話をかける場合や、日本の企業が海外の取引先と電話で商談する場合などが該当。 |

| 国際メール | 日本から海外への手紙やパッケージ、書類などの郵送が消費税の対象外。例えば、個人が海外の友人に手紙を送る場合や、企業が海外の顧客に商品を送る場合などが免税の対象。 |

| 国際宅配便 | 国際的な宅配便サービスを利用する際にも、消費税は免除される。例えば、日本から海外への商品の送付や書類の配達において、消費税はかからない。 |

③ 非居住者に対する知的財産権(鉱業権、工業所有権、著作権、営業権等)の譲渡または貸付

| 例 | 内容 |

|---|---|

| 特許権の譲渡 | 日本の企業が特許を取得して、その特許権を海外の企業に譲渡する取引。例えば、日本の技術を持つ企業が外国の企業に特許を売却することがある。 |

| 商標権のライセンス契約 | 日本のブランドを持つ企業が、海外の企業に対して商標の使用権を貸し出す取引。例えば、日本の有名なブランドが外国の企業にライセンス契約を結んで、その国で商品を販売することがある。 |

| 著作権の貸与 | 日本の作家やアーティストが著作物の権利を持ちながら、海外の出版社やメディア企業に対して著作権の使用権を貸し出す取引。例えば、日本の小説が海外で出版されたり、アニメが海外で放送されたりすることがある。 |

| 営業権の譲渡 | 日本のフランチャイズ展開を行う企業が、海外の事業者に営業権を譲渡する取引。例えば、日本のファストフードチェーンが海外のフランチャイズオペレーターに営業権を譲渡することがある。 |

④ 非居住者に対するサービスの提供

ただし、以下の場合は免税とされないため、消費税が課税されます。

| 例 | 内容 |

|---|---|

| 国内に所在する資産に係る運送または保管 | 日本国内にある倉庫や物流センターを利用して、非居住者に対して商品の保管や配送を行う場合に消費税が課税される。例えば、海外の企業が日本の倉庫を借りて商品を保管し、日本国内で販売する場合が該当。 |

| 国内で提供される飲食または宿泊サービス | 日本国内のレストランやホテルで、非居住者に対して飲食サービスや宿泊サービスを提供する場合には、消費税が課税される。例えば、外国からの観光客が日本のレストランで食事をする場合や、日本のホテルに宿泊する場合が該当。 |

| 上記に類似するもので、国内で直接的な利益を享受するもの | 非居住者に対して、日本国内で直接的なサービス提供が行われる場合には、消費税が課税される。例えば、海外の企業が日本国内での展示会やセミナーを開催し、日本国内の参加者に対してサービスを提供する場合が該当。 |

免税となるために必要な書類は?

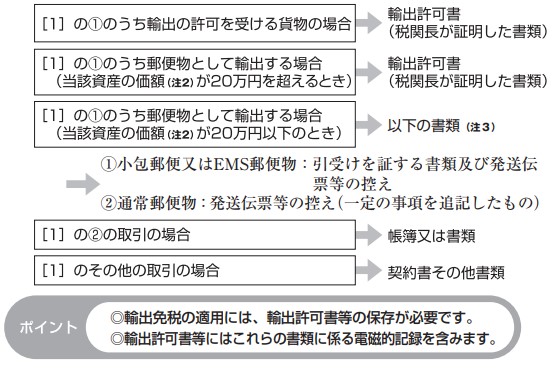

輸出免税を適用するためには、その取引が輸出取引であることを証明する必要があります。輸出取引であることを示すためには、輸出許可書、税関長の証明書、または輸出の実際を記録した帳簿や書類を整理し、納税地などに7年間保管しなければなりません。

下記は、ケースにより必要な書類を分類しています。

[1]は上記「消費税が免除となる取引に該当する取引(輸出免税)」を参照

注2)輸出の時における資産価額が20万円を超えるかどうかの判定は、原則として郵送1回当たりの価額によります。例えば、郵便物を同一受取人に2個以上に分けて差し出す場合には、それらの資産価額の合計額により判定します。

注3)日本郵便株式会社から交付を受けた当該郵便物の引受けを証する書類および発送伝票等の控え(以下の事項が記載されたもの)

1.輸出した事業者の氏名又は名称及び住所等

2.品名並びに品名ごとの数量及び価額

3.受取人の氏名又は名称及び住所等

4.日本郵便株式会社による引受けの年月日

(国税庁 ホームページ引用 006.pdf (nta.go.jp))

免税店(輸出物品販売所)における輸出免税

免税店では、直接輸出の手続きを行わなくても、非居住者に対して特定の方法で免税対象の商品を販売すると、消費税が免税となります。免税対象の商品は通常の生活で使われる商品で、同じ非居住者に対して一日の販売価額(税抜き)の合計額が消耗品(食料品、化粧品など)であれば、5,000円以上50万円以下、それ以外の商品(家電製品、バッグなど)は5,000円以上販売された場合を指します。

(国税庁 ホームページ引用 006.pdf (nta.go.jp))

まとめ

輸出免税で還付金を受取ることができるなどメリットも様々あります。しかし、しっかりと免税の可否を理解しておく必要があります。

「経営革新等支援機関」として認定されています。

既存のお客様からは、リーズナブルな価格であると言われています。 私たちは、お客様の利益につながることが一番重要であると認識しており、中小企業経営者の最も身近な相談相手になれたら幸いです。 なお、当事務所は、多様化・複雑化する経営課題を解決するため、経済産業省から「経営革新等支援機関」として認定されています。

Copyright©2013 Fukuoka Arm Certified Tax Accountant Office All rights reserved.