- ホーム

- 記事詳細

事業者は確定申告を法定申告期限までに、納付も納付期限までに行わなくてはいけません。ただ、諸事情で間に合わない年もあるかもしれません。期限が過ぎても必ず申告は必要です。今回は、期限後申告の無申告加算税と延滞税について説明します。

労災保険は、社会保険の一つで労働保険(雇用保険と労災保険がセット)の中にあり労働者が業務上(通勤中も含む)でのケガや病気をした場合、事業主は労災保険に加入することで保険料は負担することになりますが、療養補償・休業補償・障害補償・遺族補償などの金銭的負担を免れることができます。今回は労災保険について説明します。

労災保険の歴史

| 年代 | 内容 |

|---|---|

| 1905年 | 鉱業法が制定 |

| 1911年 | 工場法が制定 「業務上の病気・怪我・死亡」を補償する制度。 限定的な労働者(炭鉱や工場)は補償されるが、 土木や建築などの労災が起きやすい職業の補償は範囲外。 |

| 1931年 | 労災扶助法・労災扶助責任保険法が制定 工場法の補償職業範囲が広がり土木・建築などの職業にも 労災の適用範囲となった。 |

| 1947年 | 労働者災害補償保険制度が制定 以前の労災事故の責任は労働者にあるという考え方から 使用者の監督責任とする考え方に変わり、適用業種、補償額が拡大しました。 |

歴史を知ることで、より理解が深まると思います。

事業主は必ず加入しなければいけない強制加入の保険

原則として一人でも労働者を使用する事業は、業種の規模に関係なく、すべてに適用されます。手続きは、「労働基準監督署」に提出します。労働者であればアルバイトやパートタイマー等の雇用形態も含みます。日本で働く外国の方にも適用されます。

保険料は事業主が全額負担

労災保険の保険料は、従業員に支払う給与に対してかかります。

これは、事業主は従業員に対して災害の補償責任があるということを根拠にしています。つまり、労働者を雇う事業主は、その労働者の仕事に伴う病気やケガに対しては、責任を負うべきだという考え方です。

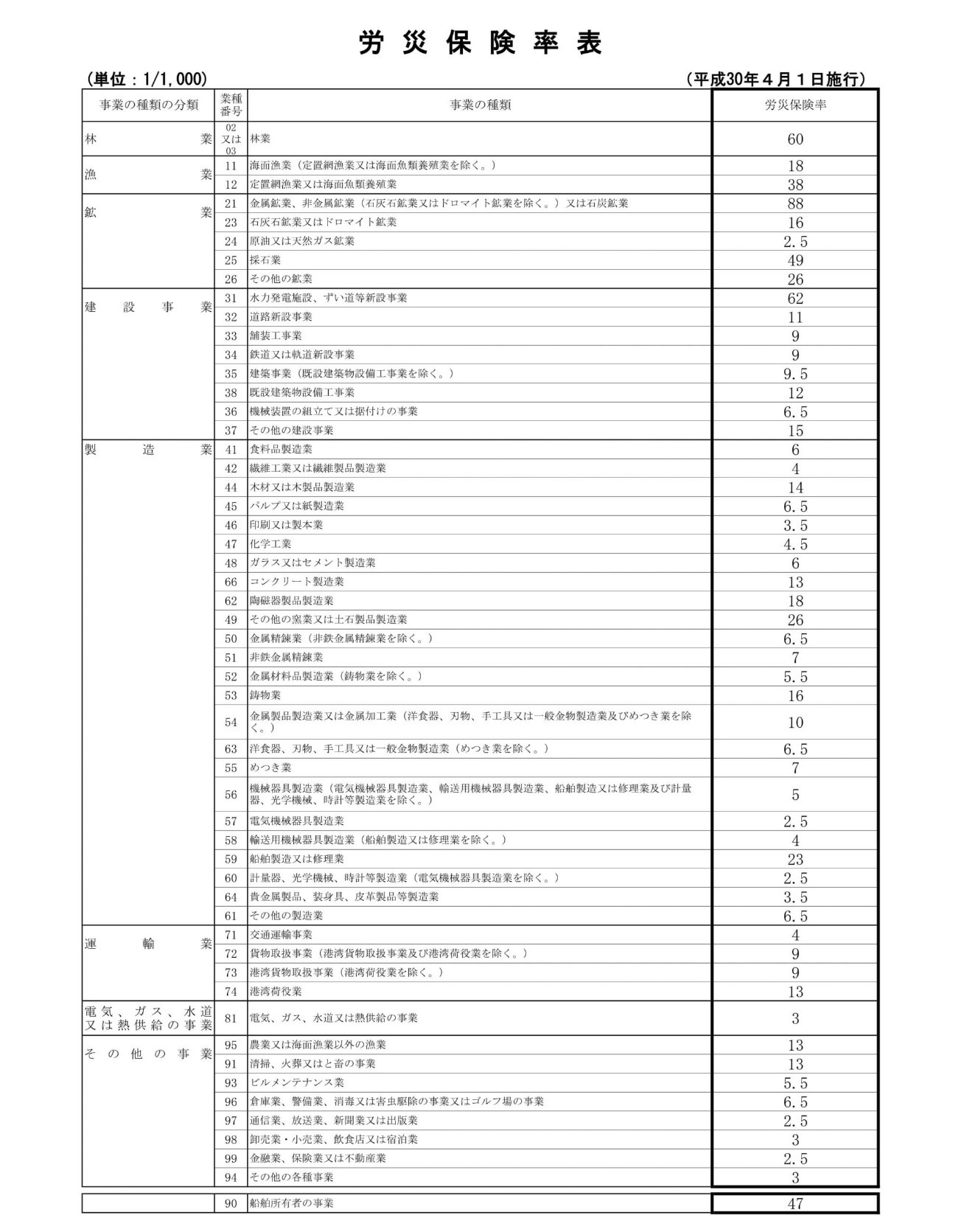

労災保険率は、厚生労働省が毎年発表している、会社負担の保険料を算出するための料率です。労災保険率は業種ごとの労働災害リスクに応じて決定され、例えば同じ建設業であっても、事業の内容により料率が異なります。

対象の方、対象外の方

労災保険の被保険者は労働者(「事業に使用される者(使用人)」で「賃金を支払われる者」)なので、役員は原則として労災保険の対象外となります。

雇用形態等による具体的な適用範囲は以下のとおりです。

| 雇用形態 | 適用 |

|---|---|

| 一般労働者 | 〇 |

| パート・アルバイト | 〇 |

| 日雇い労働者 | 〇 |

| 派遣労働者 | 〇 ※派遣元で適用 |

| 法人の役員 | × |

| 同居親族 | × ※同居の親族とともに一般労働者を雇用し、 所定の条件を満たした場合は適用される |

| 海外出張者 | 〇 |

| 海外派遣者 | × |

加入手続きは期限内に提出をしよう。

労災の加入手続き手順について解説していきます。加入書類の記入や添付資料を準備する必要がありますので、順に進めていきましょう。

【提出資料】

・労働関係設立届

・労働保険概算保険料申告書

・商業登記簿謄本(履歴事項全部証明書)(写)1通

・法人番号

【提出先】

管轄の労働基準監督署

【提出期限】

保険関係の設立した日の翌日から起算して10日以内

なお、労働保険概算保険料申告書の提出期限は、保険関係の成立した日の翌日から起算して50日以内とされていますが、労働関係設立届と同時に提出するケースが多いです。

労災保険の計算・納付について

労災保険料は、原則年に1度、雇用保険料と合算して「労働保険料」として毎年6月1日~7月10日(7月10日が土日なら翌月曜日)の間に前年度分をまとめて申告・納付しなければいけません。これを「年度更新」といいます。

労災保険料は毎月計算する必要はなく、年度が変わったら前年分の保険料を計算します。

保険料は、全従業員の前年度一年間の賃金総額に、労災保険料率を掛けて算出します。賃金総額には退職金や祝い金などの一時金は含みません。

また、前年度の4月1日~3月31日の間に支払いが確定した金額のことを指しますので、支払日が年度をまたいでしまった場合でも問題はありません。

【計算方法】

雇用保険料 + 労災保険料 = 労働保険料

詳細は以下のようになります。

雇用保険の被保険者である従業員の賃金 × 雇用保険料率 = 雇用保険料

労災保険の被保険者である従業員の賃金 × 労災保険料率 = 労災保険料

【納付方法】

・現金納付

・口座振替での納付

・電子納付(e-Gov⇒インターネットバンキング、ATM)

・労働保険事務組合へ委託

【納付先】

所轄の都道府県労働局又は労働基準監督署

(厚生労働省 https://www.mhlw.go.jp/bunya/roudoukijun/neglect/index.html引用)

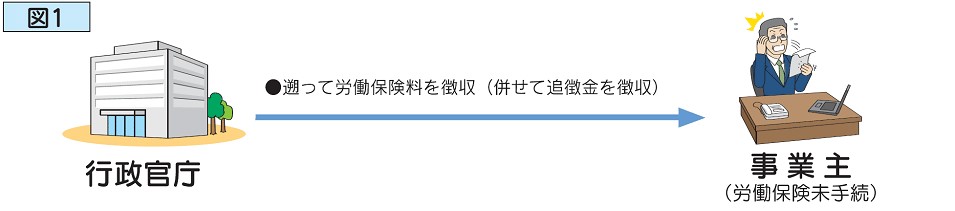

① 未加入が発覚した場合(上記図1)

労災保険料を遡って追加徴収されることになります。追加徴収される保険料は、通常過去2年分です。

また、行政手続きを行うよう指導があったにもかかわらず手続きを行わない事業所には、併せて追徴金を徴収されることになります。

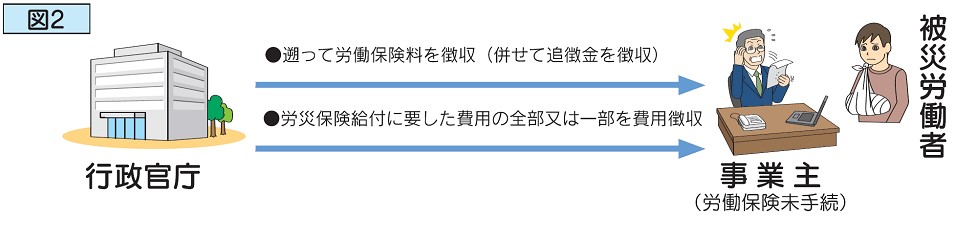

② 故意または重大な過失があった場合(上記図2)

事業主が故意又は重大な過失により労災保険に係る保険関係成立届の未提出、また労働災害が生じ、労災保険給付を行った場合は、下記(1)のほか(2)(3)が追加されます。

(1)最大2年間遡った労働保険料

(2)労働保険料(納付すべき保険料)の追徴金(10%)

(3)労災保険給付額の40%(重大な過失の場合)又は100%(故意の場合)

厚生労働省が発表した労災保険率を紹介すると、次のとおりです。(原則3年毎に更新されます)

※平成30年以降は変更はありません。

(厚生労働省 mhlw.go.jp/bunya/roudoukijun/roudouhokenpoint/dl/rousaihokenritu_h30.pdf 引用)

まとめ

労災保険は労働者の補償のために大切なものですが、実は会社を守るためにも大切なものです。労災に未加入であることが判明するのは、ケガをした労働者が労働基準監督署へ通報するというケースが多く見られます。しっかりと手続きを行い安心・安全な労働環境を保ちましょう。

「経営革新等支援機関」として認定されています。

既存のお客様からは、リーズナブルな価格であると言われています。 私たちは、お客様の利益につながることが一番重要であると認識しており、中小企業経営者の最も身近な相談相手になれたら幸いです。 なお、当事務所は、多様化・複雑化する経営課題を解決するため、経済産業省から「経営革新等支援機関」として認定されています。

Copyright©2013 Fukuoka Arm Certified Tax Accountant Office All rights reserved.