- ホーム

- 記事詳細

事業者は確定申告を法定申告期限までに、納付も納付期限までに行わなくてはいけません。ただ、諸事情で間に合わない年もあるかもしれません。期限が過ぎても必ず申告は必要です。今回は、期限後申告の無申告加算税と延滞税について説明します。

期限後申告とは

確定申告の申告期限を過ぎてから申告書を提出することを「期限後申告」といいます。期限内に確定申告を忘れた場合でも、自分で気が付いたらできるだけ早く申告するようにしてください。この場合は、期限後申告として取り扱われます。申告が遅れたことによるペナルティとして加算税と納税が遅れたことによる延滞税が課されます。

加算税の種類と名称

今回は、無申告加算税について取り上げますが、加算税には下記、種類と名称があります。

・無申告加算税

・過少申告加算税

・不納付加算税

・重加算税

の4種類があります。

無申告加算税とは

無申告加算税は、納付すべき税金があるにも関わらず、確定申告書を申告期限までに提出されなかった場合に課されます。

無申告加算税の加算税額は状況により税率が異なる

無申告加算税は下記条件により加算税率が異なります。下記にまとめています。

| 条件 | 期限内に納付するべき税額 | 加算税率 |

|---|---|---|

| 税務調査後に申告した場合 | 50万円まで | 15% |

| 50万円を超える部分 | 20% | |

| 税務調査事前通知後から税務調査前の間に申告した場合 (通知は来たが調査はまだ実施されていない場合) |

50万円まで | 10% |

| 50万円を超える部分 | 15% | |

| 税務調査の事前通知以前に自主的に提出した場合 | 額は関係なし | 5% |

上記のように、税務調査前の通知前と通知後、実際に税務調査後に申告した場合で課される加算税率は異なります。さらに、仮装や隠ぺいが認められた場合は、上記の無申告加算税に加え40%の重加算税が課されます。

例)納付すべき税額120万円が申告されておらず、税務調査後に申告した場合の無申告加算税の計算方法は以下の通りです。

50万×15%+(120万-50万)×20%=7.5万+14万=21.0万(1万円未満切り捨て)

※個人事業主は、期限後申告は青色申告の特典である、「青色申告特別控除」のうち、55万円控除、65万円控除を受けるための適用要件が「申告期限内」であるため、55万円、65万円の控除は適用できません。ただ、最大10万の適用は可能です。また、「純損失の繰越控除」は変わらず可能ですが、「繰戻し」はできません。

無申告加算税がかからない場合

以下の場合、無申告加算税が課されません。

① 申告期限後1か月以内に自主的に申告していること

② 申告期限後1か月を過ぎても、期限内申告をする意思があったと認められる一定の理由がある場合

一定の理由があると判断される要件とは

(1)その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること

(2)過去5年間で加算税を課されたことがなく、かつ、申告する意思があったと認められる場合の加算税の不適用を受けていないこと

上記のように、過去の納付実績も関係してきます。毎年、しっかりと納付している場合は加算税を課されない可能性はあります。

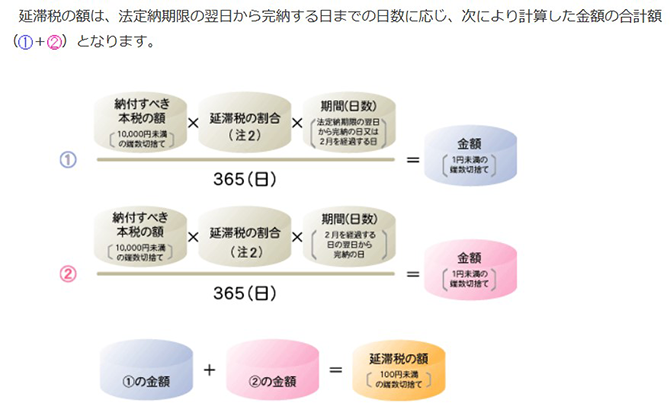

延滞税とは

税金が納付期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が課されます。適用は以下の場合です。

① 法定納期までに納付がされなかった場合

② 期限後に修正、更正または決定の処分を受けた際、納めるべき税額が不足していた場合

【延滞税の計算方法】

【延滞税の税率】(毎年変動があります。下記は直近3年間の税率を示しています。)

| 期間 | 割合 | |

|---|---|---|

| 法定納期限翌日 ~2か月 |

2か月目翌日 ~完納日 |

|

| R3/1/1 ~R3/12/31 |

2.5% | 8.8% |

| R4/1/1 ~R4/12/31 |

2.4% | 8.7% |

| R5/1/1 ~R5/12/31 |

2.4% | 8.7% |

計算例は以下のようになります。

本来納付すべき120万円の税額を法定納付期限までに納付されず、納付期限から3か月後(90日後)に期限後申告を行った場合の計算

※R5/1/1~R5/12/31の割合を適用する

「法廷納期限翌日~2か月」の延滞税

=本来納税すべき税額×(延滞税の割合①)×期間内日数÷365日

=120万円×2.4%×60日(2か月間)÷365日=4,734円

「2か月目翌日~完納日」の計算

=本来納税すべき税額×(延滞税の割合②)×期間内日数÷365日

=120万円×8.7%×30日(1か月間)÷365日=8,580円

両方の合計延滞税=4,734円+8,580円=13,300円(100円未満の端数切捨て)

加算税額5千円未満の場合

計算例)

| 追加で納付する税額 (基礎となる税額) |

× | 税率 | = | 加算税の税額 (確定税額) |

| (1万円未満切捨て) | (5千円未満切捨て) |

税率を乗じる前の「追加で納付する税額」については、1万円未満の端数があるとき、または税額1万円未満の場合はその端数金額または全額を切り捨てることになります。

例)153,900円の場合⇒150,000円(1万円未満切捨て)で計算。

9,900円の場合⇒1万円未満なので0円(免税)。

また、「加算税の税額」については、5千円未満は免除されます。

例)加算税の税額が4,500円の場合⇒5千円未満なので0円(免税)

※附帯税の確定税額が100円未満の端数、またはその全額が1,000円未満であるときはその端数を切り捨てる決まりとなっています。

例)確定税額が999円の場合⇒0円(免税)。

確定税額が4,999円の場合⇒4,900円となる。

上記は、「附帯税の端数計算」(国税通則法第119条4項)と「附帯税を計算する場合の端数計算」(国税通則法第118条3項)があるためです。

まとめ

加算税を払うことになると、時間もお金も無駄にかかってしまいます。加算税が課税されることはもったいないことですので、日々の帳簿処理をしっかり行いましょう。

「経営革新等支援機関」として認定されています。

既存のお客様からは、リーズナブルな価格であると言われています。 私たちは、お客様の利益につながることが一番重要であると認識しており、中小企業経営者の最も身近な相談相手になれたら幸いです。 なお、当事務所は、多様化・複雑化する経営課題を解決するため、経済産業省から「経営革新等支援機関」として認定されています。

Copyright©2013 Fukuoka Arm Certified Tax Accountant Office All rights reserved.