- ホーム

- 記事詳細

法定調書合計表とは、所得税法や相続税法などの各種法律で提出を義務付けられた調書に添付する書面で、表紙のような役割を持っています。提出期限は1月31日であり、事務的には年末調整と並行して行うことが多くなります。

法定調書は一年間で一定の金額を超えて支払ったものについて提出する必要があります。

国税庁が発行している「給与所得の源泉徴収票等の法定調書の作成と提出の手引」より各種調書の提出範囲を紹介していきます。

※消費税について原則税込金額で判定しますが、消費税額が明確に区分されている場合は税抜金額で判定しても構いません。

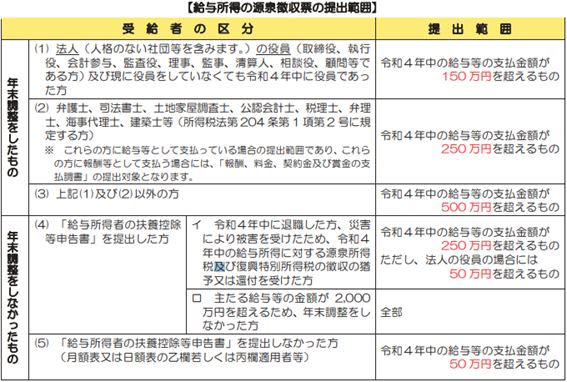

給与所得の源泉徴収票

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

要約すると以下の3点になります。

・役員については150万円以上(年末調整を行わなかった場合は50万円)

・従業員については500万円以上(年末調整を行わなかった場合は250万円)

・扶養控除申告書の提出が無いものは50万円以上

退職所得の源泉徴収票・特別徴収票

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

提出対象は法人の役員のみであり、一般の従業員への退職手当等は提出不要です。

また、死亡退職の場合は相続税法に規定された「退職手当金等受給者別支払調書」を提出することになり、「退職所得の源泉徴収票・特別徴収票」を提出する必要はありません。

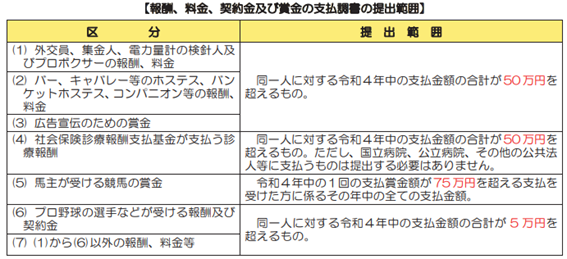

報酬・料金・契約金及び賞金の支払調書

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

区分について、詳しくは所得税法第204条第1項各号並びに所得税法第174条第10号及び租税特別措置法第41条の20第1項に規定されています。

(7)に含む代表的なものを以下に例示します。

・原稿料

・講演料

・デザイン料

・税理士報酬等、士業への報酬

不動産の使用料等の支払調書

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

不動産の使用料等の支払調書の提出義務があるのは、法人と不動産業者である個人の方です。ただし、不動産業者である個人の方のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は提出義務がありません。(以下、譲受けの対価の支払調書、売買又は貸付のあっせん手数料の支払調書も同様です。)

また、法人に支払う不動産の使用料等については、賃借料を除く、権利金、更新料等のみを提出することになります。権利金とは、返還されない敷金や保証金、礼金などを含みます。

不動産等の譲受けの対価の支払調書

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

金銭による売買の他、交換、現物出資などによる取得の場合も含みます。

不動産等の売買又は貸付けのあっせん手数料の支払調書

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

【引用元】https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

まとめ

提出範囲について紹介してきましたが、いざ作成しようとすると慣れないうちは手間取るものです。合計表の提出時期は、年末調整、支払調書、償却資産税など、税務処理の繁忙期です。

支払調書は事前に準備しやすいものでもあるので、早めに取り掛かると良いでしょう。

「経営革新等支援機関」として認定されています。

既存のお客様からは、リーズナブルな価格であると言われています。 私たちは、お客様の利益につながることが一番重要であると認識しており、中小企業経営者の最も身近な相談相手になれたら幸いです。 なお、当事務所は、多様化・複雑化する経営課題を解決するため、経済産業省から「経営革新等支援機関」として認定されています。

Copyright©2013 Fukuoka Arm Certified Tax Accountant Office All rights reserved.