- ホーム

- 記事詳細

電子帳簿保存法とは「紙からの脱却」を促進し業務効率化を図る狙いで1998年に成立しました。当初は要件を満たした場合に認めるという選択制のものでしたが、法改正により2022年1月からは一部義務化されることが決まり大きな話題となりました。保存義務者である企業側の対応の遅れなどを理由に、義務化の部分については一時的に猶予が認められたものの、2023年末をもって猶予期間も終了しますので、以降は制度に沿ったデータ保存を行わなくてはなりません。

電子取引(データの保存義務有り)

請求書・領収書・契約書・見積書などに関する電子データを送付・受領した場合には、その電子データを以下の要件を満たした形で保存する必要があります。

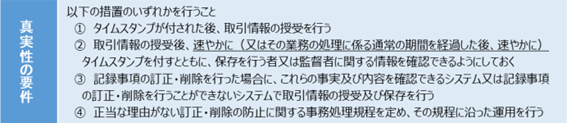

【引用元】国税庁「電子帳簿保存法が改正されました」R3.12月改定版

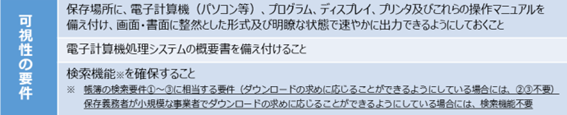

【引用元】国税庁「電子帳簿保存法が改正されました」R3.12月改定版

●真実性の要件

真実性の要件の①については電子取引先と事前に取り決める必要があり、②,③には導入コストがかかり社内での運用システムを整備する必要もあります。④による規定については国税庁のホームページに参考例が公開されていますので、自社に合わせて訂正・導入することでコストを低減することが可能です。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

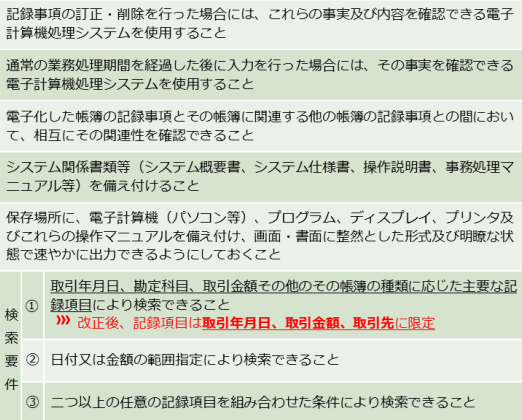

●可視性の要件

検索機能が不要となる小規模な事業者とは、帳簿保存の対象となる年度の2期前の売上高が5,000万円以下の事業者を指します。(起業前であれば売上高0円として判定)。決算の結果、前年度の売上高が5,000万円を超えた場合、翌期の開始時点の分から検索機能が必要となりますので事前に備える必要があります。

●書面での保存が認められるか

2022年12月に閣議決定された2023年度税制改正において、やむを得ない事情があればデータを出力した書面での保存を認めるとされました。しかし、やむを得ない事情というものがどこまで認められるかは税務署の判断次第となります。原則通りに2024年1月以降の電子取引については電子データの保存を行っておいた方が無難と言えるでしょう。

電子帳簿・電子書類(任意)

会計ソフト等パソコンを使用して電子的に作成した帳簿・書類は、正規の簿記の原則に沿って作成した帳簿であり使用するハードやソフトの説明書等を保管しいつでも速やかに出力可能な状態で保存しておけば、紙での帳簿・書類の保管が不要になります。

●優良な電子帳簿

より細かい「優良な電子帳簿の要件」を充足して電子保存し、該当する会計年度の法定申告期限までにその旨を届け出た方については、その電子帳簿に関連して過少申告があった場合に、過少申告加算税を5%軽減する措置が設けられています。

個人事業者についてはそれとは別に、青色申告特別控除が最高額である65万円までの適用を受けることが出来るようになります。(電子帳簿の保存ではなく、電子申告を行うことでも65万円の控除を受けることは可能です。)

優良な電子帳簿の要件とは以下の通りです。

【引用元】国税庁「電子帳簿保存法が改正されました」R3.12月改定版

【引用元】国税庁「電子帳簿保存法が改正されました」R3.12月改定版

保存すべき優良な電子帳簿の範囲は次のとおりです。

① 仕訳帳

② 総勘定元帳

③ ①、②の帳簿に記載するため必要に応じて作成される以下の補助的な帳簿

■ 手形上の債権債務に関する帳簿

■ 売掛金(同様の性質を有するものを含む)その他債権に関する帳簿

■ 買掛金(同様の性質を有するものを含む)その他債務に関する帳簿

■ 有価証券に関する帳簿(個人事業者は不要)

■ 減価償却資産に関する帳簿

■ 繰延資産に関する帳簿

■ 売上、その他収入に関する帳簿

■ 仕入、その他経費又は費用に関する帳簿(法人の場合、賃金、給料手当、法定福利費及び厚生費を除く)

会計ソフトによっては、優良な電子帳簿に対応しているものもあります。ただし、Excel等で補助簿を作成した場合にはそれについても要件を満たす必要が出てくるため、可能な限り対応ソフト内で補助簿を作成することをお勧めします。

スキャナ保存(任意)

請求書や領収書といった紙の書類を電子データに変換して保存することで、紙の書類については処分することが可能になります。

スキャナ保存を行うには以下の項目を全て満たす必要があります。

① 改ざん防止の措置を取ること

② 検索機能を確保すること

③ 取引日から2か月と7営業日以内に保存すること

まとめ

電子帳簿保存法の改正というと、データ保存の義務化のイメージが強く、煩わしいものと捉えられていることが多くあります。しかし、書類の保管場所の確保や、求められた時に探し出す手間を省けるようになれば、喜ばしく感じる方もいるかと思います。

システム導入・運用規定の整備とコストはかかりますが、任意である電子帳簿やスキャナ保存について、この機会に考えてみるのもよいかもしれません。

「経営革新等支援機関」として認定されています。

既存のお客様からは、リーズナブルな価格であると言われています。 私たちは、お客様の利益につながることが一番重要であると認識しており、中小企業経営者の最も身近な相談相手になれたら幸いです。 なお、当事務所は、多様化・複雑化する経営課題を解決するため、経済産業省から「経営革新等支援機関」として認定されています。

Copyright©2013 Fukuoka Arm Certified Tax Accountant Office All rights reserved.