2008(平成20)年4月の地方税法等の改正によって、5月から「ふるさと納税」制度がスタートしました。この制度は人口減少による税収の減少への対応や、地方と大都市の格差是正を目的とした制度です。

最近では馴染みのある言葉となり、「ふるさと納税はお得」といわれていますが、仕組みや利用方法が分からないという理由で、利用をしていないという方もいると思います。この制度は、会社員だけでなく、個人事業主も利用することができます。今回は、個人事業主がふるさと納税を利用する際についてご説明します。

ふるさと納税とは

ふるさと納税は、寄附の一つで税制の「寄附金控除」を活用した制度です。寄附ですので、好きな自治体を選ぶことできます。一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税及び住民税から控除されます。

メリット

①返礼品がもらえる

ふるさと納税に取り組んでいる自治体では、寄附のお礼として寄附金額の3割以内に相当するお返しの品(ご当地食品)を準備しているところがほとんどです。5万円寄附した場合、1万5千円相当の返礼品が貰えることになります。

②税金が控除される

ふるさと納税をすると、自己負担額の2,000円を差し引いた額が控除されます。所得税の控除は、ふるさと納税を行った年の所得税から控除されます。住民税の寄付金控除は翌年分の住民税から控除されます。それぞれ控除される時期が違うことを認識しましょう。

③寄附金の使用目的が選択可能

自治体だけでなく、自治体ごとに地域活性化、復興支援、芸術や文化、教育・子育て支援、まちづくりなどふるさと納税の寄附金用途は色々選ぶことができます。興味や関心のある分野を選んで納税できるのはメリットの一つです。

控除額の計算方法

前項のメリットでもある通り、ふるさと納税は自己負担額2,000円を差し引いた額が控除されるという説明をしました。その仕組みについて下記にまとめています。

⓵所得税控除の計算(寄付金控除)

(ふるさと納税額 - 2,000円)× 所得税率[0%~45%]×復興特別所得税[102.1%]

⓶住民税(基本分)

(ふるさと納税額 - 2,000円)× 住民税率[10%]

③住民税(特例分)

(ふるさと納税額 - 2,000円)×(100%-10%[基本分]-所得税率[0%~45%]×復興特別所得税[102.1%])

※①について、所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。

※②について、住民税控除の対象となる寄附金の額は、総所得金額等の30%が上限です。

※③について、住民税所得割額の2割を超える場合は、特例分=(住民税所得割額)×20%の計算となります。

※①③について、令和19年中の寄附までは、所得税の税率は復興特別所得税102.1%の税率を加えた率となります。

※住民税所得割額=住民税の課税所得額×10%です。

【計算例】寄附額3万円の場合(上限にかからない場合)

① 所得税控除の計算(寄付金控除)

(30,000円 - 2,000円)× 20%×1.021=5718円

⓶住民税(基本分)

(30,000円 - 2,000円)× 10%=2,800円

② 住民税(特例分)

(30,000円 - 2,000円)× {(100% - 10%)- (20%×1.021)}=19,482円

① + ② + ③=5,718円+2800円+19,482円=28,000円

30,000円 - 28,000円 = 2,000円(実質負担額)

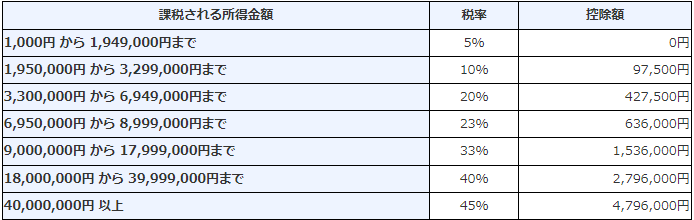

所得税の税率は下記表を参考にしてくだい。

※所得税は、1年間のすべての所得からいろいろな所得控除を差し引いた残りの所得(課税所得)に税率をかけて計算します。

(引用:国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

控除限度額に注意

前項の内容からもわかる通り、ふるさと納税には控除上限額があるため注意が必要です。

税控除上限額を超えて寄付を行った場合、その分はただの寄附金となり税控除の対象になりません(自己負担額の2,000円を超えた金額となります)。

住民税が控除されているかどうかは、毎年6月頃にお住いの自治体から送付される「住民税決定通知書」に載っていますので確認してみてください。

控除額の計算はとても複雑なため、「寄附額シュミレーション」や「控除額シュミレーション」などの各ポータルサイトでも計算ができますので、活用してみるのも良いと思います。

デメリット

①ワンストップ特例が使えない

ワンストップ特例制度とは、会社員など所得税の確定申告をしない人(年末調整該当者)が、寄付先の地方自治体が5か所以内の場合に、所得税の確定申告をしなくてもふるさと納税の控除が適用される制度です。個人事業主は確定申告をする必要がありますので適用外となります。

②上限額が把握しづらい

個人事業主は、売上と所得は変動することがほとんどです。上記でも説明したように前年の住民税所得税割額を参考に上限額がわかりますが、売上ベースで考えていると、ふるさと納税の上限額が正しく算出できない場合があります。年の初めではなく、ある程度年間所得を把握しやすい11~12月に、まとめてふるさと納税するなどの工夫も有効な方法だと思います。

③手元の資金が減る

実際に支払うお金が戻ってくるのではなく、長い目で見ると支払った分だけ納める税金が減り、実質的に2,000円の負担でメリットを享受できるという認識をもつようにしてください。資金繰りに余裕を持つようにしましょう。

申告方法

ふるさと納税を行うと、寄附した各自治体から「寄附金受領証明書」が送られてきます。その内容を申告書の所定項目欄に記載し、証明書を添付して提出します。

ただし、2021年以降の確定申告をする場合は、特定寄附金の受領者が地方団体である場合は、寄附毎の寄附金受領証明書の代わりに、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付するだけで良いことになっています。

仕訳方法

個人事業主がふるさと納税をした場合でも、事業として経費に入れることはできません。

ふるさと納税をした場合の仕訳方法は下記の通りです。

勘定科目は、「事業主貸」を使用します。

事業用の口座から、ふるさと納税を利用して30,000円を寄附した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 30,000 | 普通預金 | 30,000 |

ふるさと納税分の事業主貸を現金で回収した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 30,000 | 事業主貸 | 30,000 |

まとめ

個人事業主で、確定申告をする人であれば普段の申告にふるさと納税分を追加するだけですから、大きな手間はかかることは少ないです。年末が近づくにあたり、年間所得額のある程度みえてきたら、ふるさと納税の利用を検討するのも良いかもしれません。

0120-660-565

受付時間 : 平日AM9:00~PM6:00