個人の確定申告を行う際には自身に帰属する全ての所得を把握しなければなりません。それらの所得は、その種類によって税金の計算上の取り扱いが異なるため、区分する必要があります。

課税所得・非課税所得・免税所得

原則として所得は全てのものが課税されますが、社会政策的に課税されないもの(非課税所得)と本来は課税されるべきものであるが国の政策を推進するために特別に課税されないもの(免税所得)が定められています。代表的なものは以下の通りです。

●非課税所得

・給与所得者の通勤手当や出張手当

・生活用動産(家電など)の譲渡益

・事故などで受け取った損害保険金

●免税所得

・免税対象飼育牛の売買

なお、これらの所得でも高額な通勤手当には課税されるなど、例外はありますのでご注意下さい。

総合課税と分離課税

非課税・免税所得を除いた残りが課税所得となります。課税所得はその課税方式の違いで総合課税・分離課税の二つに分けられます。

●総合課税

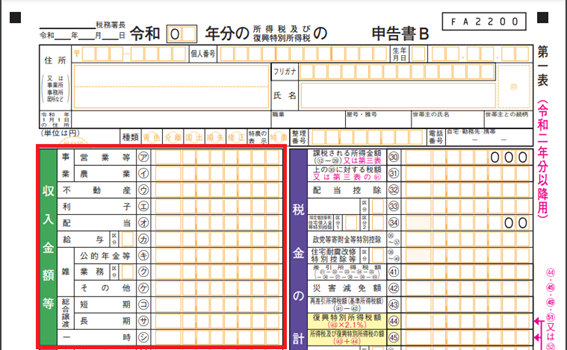

いくつかの種類の所得をまとめて総所得金額を算定し、それに税率をかけて課税されます。これらの所得は確定申告書Bの様式で申告することになります。

■事業所得

事業所得として扱われるかどうかは次のような考え方によります。

・自己の責任において独立的に営まれる業務であるか

・営利性があるか

・反復継続しているか

・社会的地位を客観的に認められるか

ただし、事業から生ずる所得であっても、以下の所得は別に区分されます。

不動産所得・利子所得・配当所得・譲渡所得・山林所得

■不動産所得

不動産や船舶・航空機の貸付けによる収入が不動産所得とされます。

但しホテルなどの、サービスが主となる貸付けであれば事業所得や雑所得となります。

■利子所得

一般的に利子と呼ばれるもの全てというわけではありません。利子所得ではないものの一例をあげると、知人や会社に対する貸付金の利子は、雑所得として扱われます。

また、個人の預貯金の利子など多くのものは利子の給付を受ける際に税金が源泉徴収されており、申告する必要はありません。

■配当所得

こちらも一般的には配当と呼ばれるもの全てが配当所得に含まれるわけではありません。協同組合の組合員が、組合の事業を利用した分量に応じて分配を受ける事業分量配当金は事業所得として取り扱われることになります。他にも身近な例として、生命保険の契約者配当金や割戻金は配当所得には含めず、生命保険料控除、地震保険料控除を受ける際の保険金支払額から差引して控除額を計算することになります。

他に、実質的に配当と同様の性格があるとして配当とみなされる、みなし配当も配当所得に含まれるため注意が必要です。会社への出資をしており、その会社から経済的利益を受けた場合には、みなし配当として取り扱われないか確認しましょう。

■給与所得

俸給や給料、賃金、賞与、歳費など、雇用契約に基づき支給されたものが給与所得となります。

但し、死亡後に支給された給与は相続財産に含まれるため、遺族の一時所得となります。

■雑所得

国民年金などの公的年金や、他の所得として区分されないものが雑所得として取り扱われることになります。

注意点として、雑所得の中には「業務」から生じるものも含まれます。事業所得との線引きが難しいですが、事業所得の要件を満たさないものが雑所得とされます。この場合、事業所得であれば受けられる課税面での優遇措置を受けることが出来なくなり思わぬ高額の税負担となる場合があります。副業などで事業所得の申告を行おうとする方はそれが本当に事業性を有するものなのか注意されて下さい。

■譲渡所得

譲渡所得には、総合課税で申告されるものと分離課税で申告されるものがあります。

土地・建物、株式などの有価証券の譲渡にかかる所得は分離課税で申告し、それ以外の資産を譲渡した場合には総合課税で申告することになります。

譲渡する資産を所有した期間が5年以下であれば短期譲渡所得、5年を超えた場合は長期譲渡所得と分かれます。

ひとくちに譲渡と言っても、事業用の棚卸資産を譲渡した場合は事業所得となりますし、課税逃れなどの目的で時価と乖離した贈与をした場合に時価で譲渡したとみなされるみなし譲渡などもあります。詳しくは税理士等にご相談下さい。

■一時所得

他の所得に区分されないもののうち、一時的なものが一時所得となります。

継続性があるものが雑所得、継続性がないものが一時所得と考えて頂ければおおよそ大丈夫かと思います。

一時所得としてイメージがわきやすいものの一つに宝くじの当せん金がありますが、こちらは個別の法律で購入時の金額に税金を含んでおり、所得税は非課税とされていますのでご注意ください。

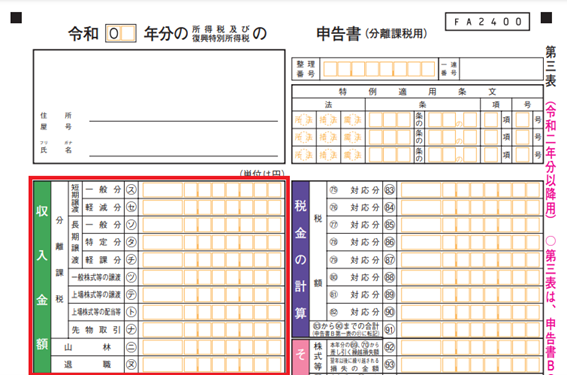

●分離課税

他の一般的な所得とは分けて、個別に所得税額を計算されるものをいいます。分離課税用の申告書(第三表)で申告することになります。

退職所得や自宅の売却などでの譲渡所得は高額になりがちであり他の所得と合算して課税されると税負担が大きくなってしまうことへの救済措置として、また、投資促進を図るためなど政策的な優遇措置としての面があります。

所得税は総合課税での申告が原則です。分離課税で申告すべきものは明確に定められていますので、譲渡、配当、株式など有価証券の売買での所得があった場合は、それが分離課税に該当しないか確認するようにしましょう。

税務署や税理士にご相談を

所得の種類が違えば、それだけで税金の計算が大きく変わってしまいます。どの所得として申告すべきか迷われる方は専門家に相談をすることをお勧めします。確定申告の時期には相談会場が特設されますがそれでも混雑しますので、確定申告が必要だと感じたら早めに問い合わせをしてみましょう。

0120-660-565

受付時間 : 平日AM9:00~PM6:00