物価高が続く中、国は従業員の賃金を上げることを推奨しており、様々な取り組みを進めています。「賃上げ促進税制」(令和6年4月1日から令和9年3月31日までの間に開始する事業年度に関して使用できる)もその1つです。決算賞与により従業員の給与額を調整することで「賃上げ促進税制」の要件を満たし節税することができるかもしれません。決算賞与は通常その年度の業績によって支給額が決定され支給することになります。年度内に支給を完了した場合は問題ありませんが、実際に支給した日が翌年度になってしまった時、いくつかの要件を満たしていなければ翌期の損金として扱われ計画的に節税効果を受けることができなくなってしまいます。今回は決算賞与の損金算入要件について解説します。

●賞与と決算賞与の違い

通常の賞与は、業績にかかわらず会社の給与規定によって基本的に支払わなければならないものです。決算賞与は、企業がその年度の業績に応じて支給する臨時の賞与のことです。通常の賞与とは異なり、決算時の利益状況によって支給の有無や支給額を決めることができます。業績が好調な場合、従業員への利益還元として支給されるものです。

●決算賞与:3つの損金算入要件

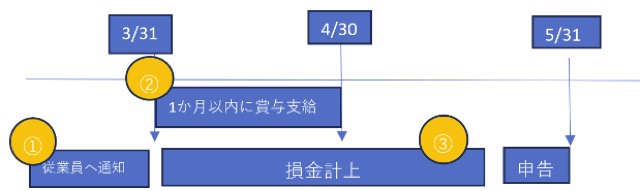

- ・賞与支給額を各人別にかつ、同時期に支給を受けるすべての従業員に対して通知していること

- ・①の通知した金額を通知した従業員に対し、通知した日が属する事業年度終了日の翌日から1か月以内に支払うこと

- ・その支給額につき①の通知をした事業年度において損金経理をしていること

上記3つの要件すべてを満たす必要があります。3つの要件をまとめますと、事業年度中に従業員に支給額を通知し、その支給額を経費計上し、事業年度終了後1か月以内に従業員に支給するということになります。

4/1から3/31が事業年度の会社の場合

事業年度中未払いであってもその事業年度に従業員に通知していれば損金算入できるということです。また、従業員全員に支給する必要はなく、業績のいい社員などに限定して支給することもできます。ただし、社会保険料などを損金算入するためには事業年度中に支給していなければいけないため注意が必要です。

●決算賞与のメリットとデメリット

メリット

1. 従業員のモチベーション向上

通常の賞与とは違い規定がないため成果によって支給額を変えることで、従業員のやる気が高まり、生産性向上につながります。

2. 節税効果

前述の条件を満たせば、決算賞与を損金として計上できるため、法人税の節税につながります。

3. 業績に応じた柔軟な支給

通常の賞与とは異なり、業績が好調な年にのみ支給することができるため、企業の財務状況に応じた調整が可能です。

デメリット

1. キャッシュフローの悪化

決算賞与を支給すると、企業の手元資金が減少し、資金繰りが厳しくなる可能性があります。

2. 賞与が支給されない場合の従業員の不満

業績が悪く賞与を支給できない場合、従業員のモチベーションが低下するリスクがあります。

3. 社会保険料や税金の負担

賞与には社会保険料や税金がかかるため、企業にとって追加のコストが発生します。

決算賞与を導入する際は、企業の財務状況や従業員の期待を考慮し、慎重に判断することが重要です。

●注意点

- ・決算賞与は従業員への支給に限られます。法人役員などに支給することはできません。

- ・従業員へ通知し従業員がその通知を事業年度内に認識している必要があります。「口頭で通知していた」では、証明が出来ないため否認されてしまう恐れがあります。紙に日付・名前のサインをもらうかメールで送るなど対策をしましょう。メールの場合は開封日時が記録できるようにするなど工夫が必要になります。

- ・支給が当たり前だと従業員に認識されないようにすることも大切なポイントです。決算賞与は従業員のモチベーションへ寄与することによりメリットにもデメリットにもなりえます。決算賞与がどのようなものであるか従業員へ説明を十分に行い、モチベーションアップの方向へ認識を変えられるようにしましょう。

0120-660-565

受付時間 : 平日AM9:00~PM6:00